三菱UFJグループでちゃっかりセカンドライフブログを作り数年前から「老後破産の現実」などで口座開設の集客をしてる話をさらっと紹介します。

この記事を特に読んで頂きたい人は、

「老後破産の現実(2020年ver)」について知りたい人です。

僕はこんな感じでツイートしました。

古い記事をリライトしようと過去記事を見ていたら三菱UFJがブログ(というかオウンドメディア)で口座開設の集客をしていたことを思い出した。

「老後破産の現実」なんてキーワードをタイトルに入れてるけど、パッと見た感じでは運営元が分からないんだよなぁー。https://t.co/bjH32bBcyw— シマ(ガチ体育系銀行員ed) (@shima_sln) January 15, 2020

古い記事をリライトしようと過去記事を見ていたら三菱UFJがブログ(というかオウンドメディア)で口座開設の集客をしていたことを思い出した。

「老後破産の現実」なんてキーワードをタイトルに入れてるけど、パッと見た感じでは運営元が分からないんだよなぁー。

もう銀行ですらブログ集客する時代なんですね。

【老後破産の現実2020】三菱UFJがブログで不安を煽ってる件

2020年現在も集客を続けている三菱UFJの老後破産の現実ブログ記事はこんな感じです↓

最初は別の記事を読んでたんですよ。

その中で何となく色々読んでたら上記記事を見つけました。

で、この記事誰が書いてんのかなぁー

と思っていたら、

そのブログの運営会社は三菱UFJのグループ会社でしたというオチ。

メディアのコンセプトは

2019年:三菱UFJ国際投信が提供する、あなたの“life”をデザインするサポートメディア

2020年:あなたの“life”をデザインするサポートメディア

と、ちょっとだけ文字少なくなってました。笑

UFJの記事内容は至って普通です

[box01 title=”こんな事が書かれていました”]

- 老後に発生し得る様々なリスクに備えましょう

- 余裕ある生活に必要な金額について

- 健康維持してローン完済しましょう

- 積立制度を活用しましょう

[/box01]

みたいなよく聞く内容です。

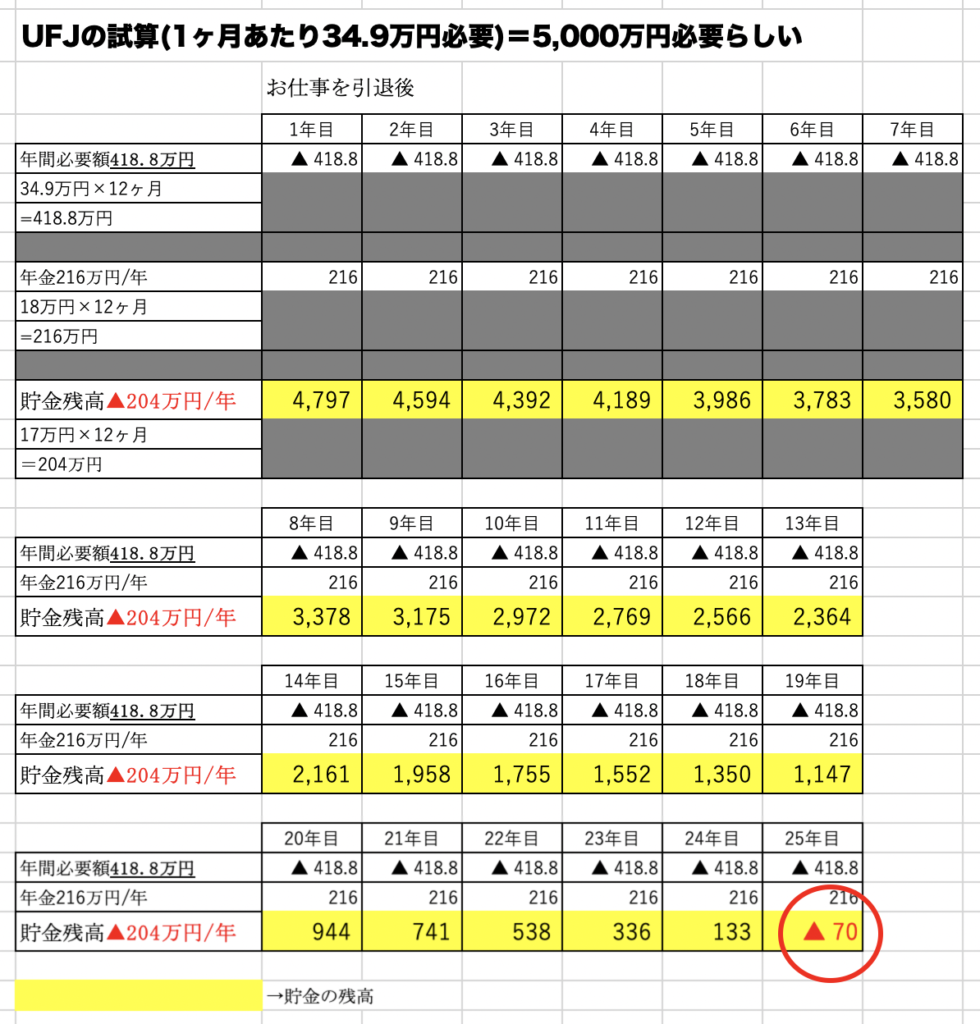

【ちなみに】平均的に25年で約5,000万円必要らしい

年金の受取額の平均が18万円くらいで25年間生きる場合には月額35万円計算で5,000万円ほど必要らしいです。

子供が自立していて(いらっしゃる場合)、ローンもなければ35万円もいらないと思います。

なので計算してみました【老後破産の現実2020】

UFJの試算によると以下の通り5,000万円の貯金で25年目に赤字(▲70万円)になりますね。

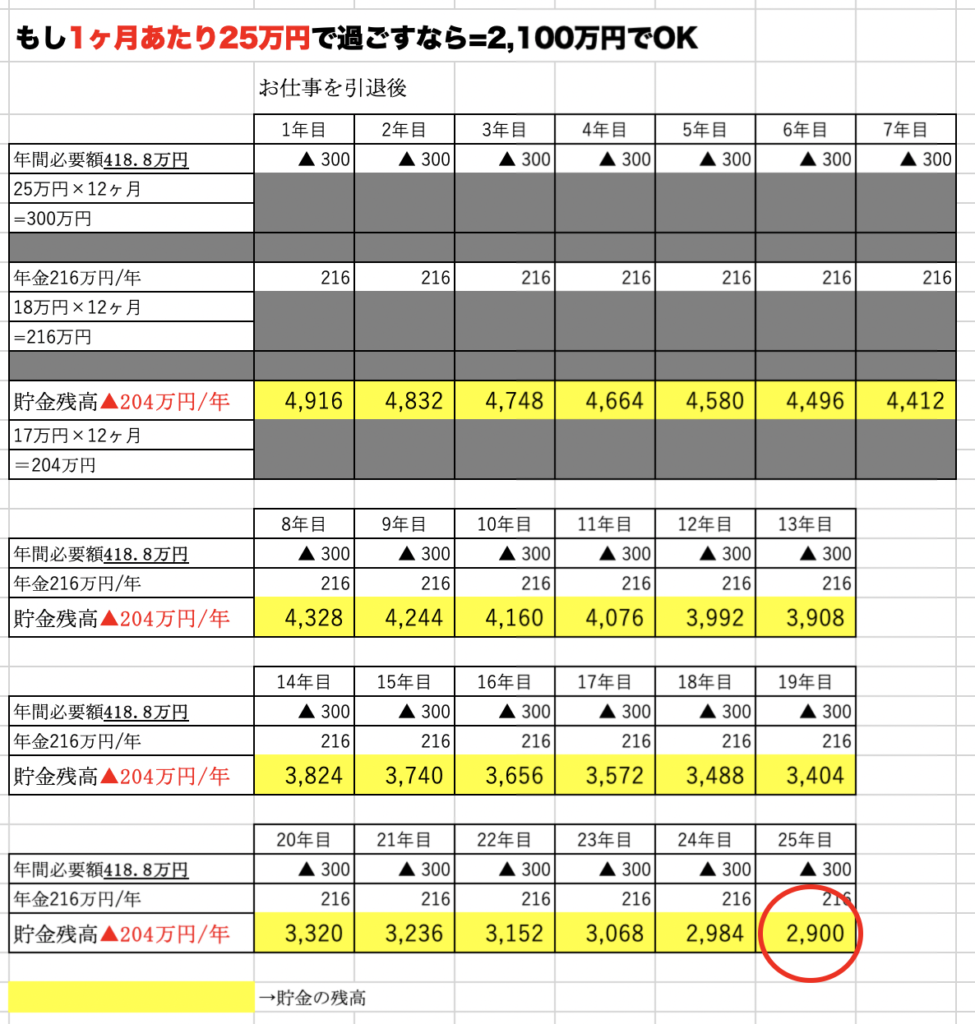

34.9万/月は多いと思い減らして老後破産するか試算

1ヶ月あたり25万円で計算してみました。

そうすると2,100万円の貯金でOKという事がわかりました。

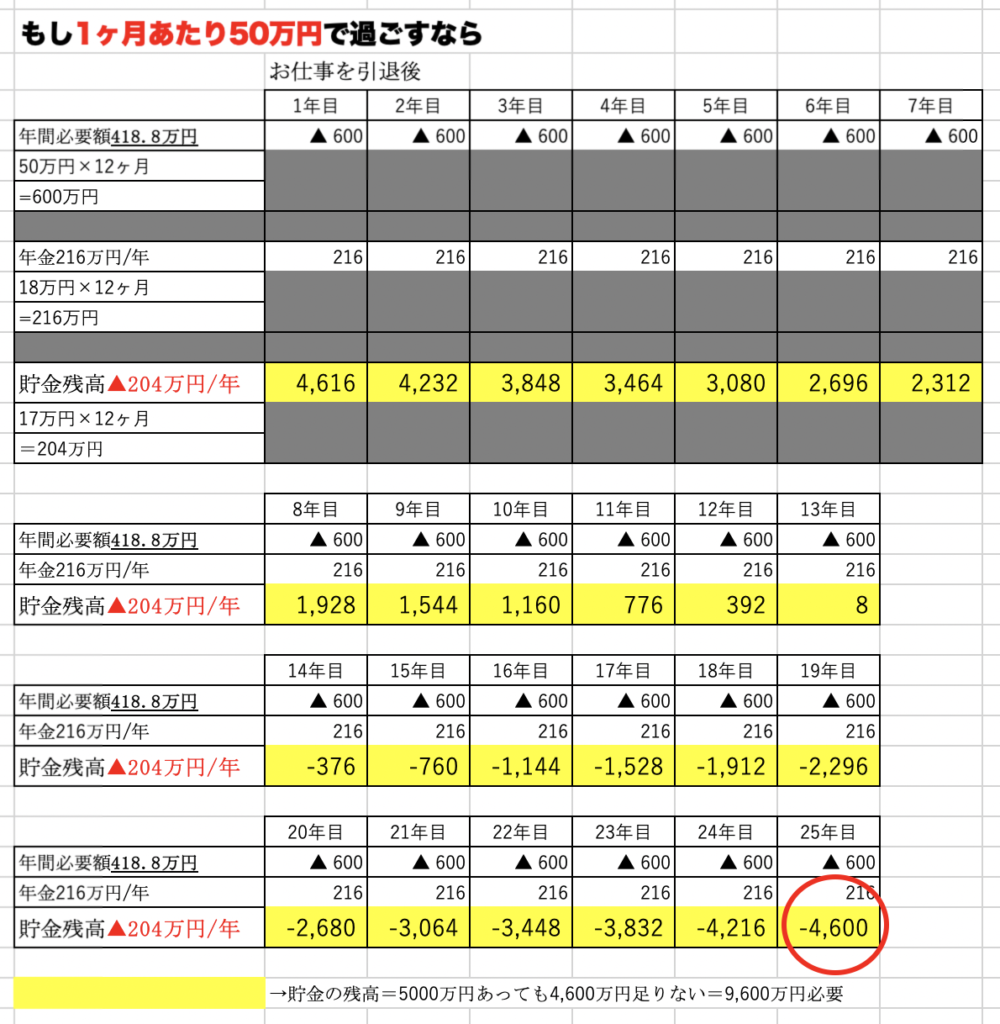

毎月50万円使う老夫婦だといくら足りない?

ということで毎月50万円で計算した結果がこちら

当然ながら普通に足りないですね。笑

9,600万円の貯金が必要です。

高齢化社会なので25年計算は短い

UFJでは25年をベースに計算されていましたが、今は寿命100年時代です。

とすると先ほど計算した必要貯金額のだいたい1.5-2倍ほどの貯金が必要な計算となります(年金が毎月18万円だった場合)。

老後破産の計算ができるエクセル貼ります

なのでもし不安な人は、上記のエクセルを下記のリンクに貼っておきますので、好きに使ってください。

iDeCoもNISAも資産形成には微妙【元銀行員が断言】

元メガバンカーが断言すると、銀行が勧めるiDeCoやNISAって資産形成とは程遠いです。

iDeco(イデコ)というのは個人型確定拠出年金の事で、

結局のところ

「年金があてにならないですよね?なのでウチで毎月将来の年金を積み立てておきましょう!by銀行」

というだけのものです。

NISAに関しては限度額100万円の金融商品の運用枠です。

銀行で開設すれば投資信託をNISAで運用出来るし、

証券で開設すれば投資信託以外に株も運用出来ます。

100万円で投信をNISA運用して1万円の利益が出た場合2,000円くらい得するだけです。

それだけのために、

・膨大な申込書を作成して

・銀行と色々話して商品決めて

・実際にNISAで運用している商品が上がってるか下がってるかをハラハラしながらチェックする

ちょっと割りに合わないですよね・・・

人生はお金と時間を1秒毎に投資している

という考えを持つ事が大切だと思います。

その時間をかけるなら違う事に時間を投資してお金稼いだ方がよっぽど資産形成出来ます。

そしてiDeCoもNISAも、

マレーシアのセカンドライフ全然関係なくね?笑

と思ったのは私だけではないはず笑

まとめ

ということで今回はこの辺で終わりたいと思います。

簡潔にまとめると、

[box03 title=”老後破産の現実”]

・月に35万円使うなら25年生きる前提で5,000万円は確かに必要

・だけど実際頑張れば25万円でもいける。それなら2,100万円くらいで老後破産しない

・毎月50万円の生活したいなら約1億円くらい貯める必要あり

・25年を越えて生きるならそれに準じた貯金が必要

・具体的な必要貯金額を知りたい場合にはexcel活用してください

[/box03]

という感じです。

それでは!